אנתוני (טוני) רובינס נחשב לאחד המנטורים המפורסמים והמצליחים בעולם בתחום ההשקעות. הוא מעביר סמינרים רבים במהלך השנה, בהשתתפות אלפי אנשים, וכתב מספר ספרים שתורגמו למגוון שפות, כולל לעברית.

לפני 7 שנים, כשהאיש העשיר בעולם דאז (בינתיים כבש אילון מאסק את המקום הראשון) היה בן 85, החליט רובינס שהוא חייב לגלות את סוד עושרו של וורן באפט.

"שאלתי את וורן באפט. אמרתי לו: מה הפך אותך לאחד האנשים העשירים בעולם?", צוטט רובינס בפודקאסט הפופולרי The School of Greatness של לואיס יוז. "הוא חייך אליי ואמר, שלושה דברים: לחיות באמריקה, ארץ האפשרויות, גנים טובים שאפשרו לי לחיות עד גיל מבוגר וריבית דריבית".

לפי יוז, באפט הודה בפני רובינס כי הרוויח יותר מ-99% מהונו לאחר גיל 50 – וכמעט הכל בגלל אפקט ריבית דריבית.

רבים מאיתנו אולי סבורים שבמקרה שלנו זה לא מציאותי, שכן איננו אסטרטגים וגאונים פיננסיים כמוהו בתפקיד מנהל ההשקעות – אך מי שסבור כך טועה בענק.

בשונה ממנהלי השקעות רבים, באפט נחשב לכזה התומך באסטרטגיות השקעה פשוטות ואורוכות טווח ככל הניתן. זו גם הסיבה לכך שהוא תומך נלהב בהשקעה במדדים. מדובר למעשה במדיניות השקעה מוגדרת שאינה ניתנת לשיקול דעתו של מנהל הקרן. למשל, קרן אינדקס העוקבת אחרי מדד ת"א 35 ומשקיעה בכל המניות הכלולות במדד לפי משקלותיהן. היות ומדובר בניהול פאסיבי של הקרן, דמי הניהול הנגבים מהמשקיעים בה נמוכים מאלה המשולמים ע"י מחזיקי קרן מנייתית רגילה.

ב-2007 התערב באפט עם מנהל קרן גידור בשם טד סיידס. באפט טען שהשקעה במדד S&P 500 תהיה מוצלחת יותר מהשקעה אקטיבית – כזו עם מנהלי השקעות מנוסים שבוחרים את המניות "עם פינצטה". השניים השקיעו סכום התחלתי זהה של 320 אלף דולר, וההתערבות נמשכה עשר שנים. בסוף 2016 כבר היה ברור שוורן באפט צדק. התשואה השנתית הממוצעת של מדד ה S&P500 הייתה 7.1%, לעומת 2.2% של סיידס.

אם רק נאמץ את הגישה הזו בחסכונות ארוכי הטווח שלנו, נוכל די-בקלות לחיות בכבוד עד לגיל 120 – ואולי אפילו לפרוש מוקדם יותר מגיל הפרישה.

איך זה ייתכן? פשוט מאוד!

בדיוק השבוע הגיע אליי זוג צעיר. השניים התחתנו זה עתה וקיבלו במצטבר מתנות של 100 אלף שקל. הם רצו לבחון איך לנהוג בכסף והסימולציה שהרצתי הגיעה לנתון הבא:

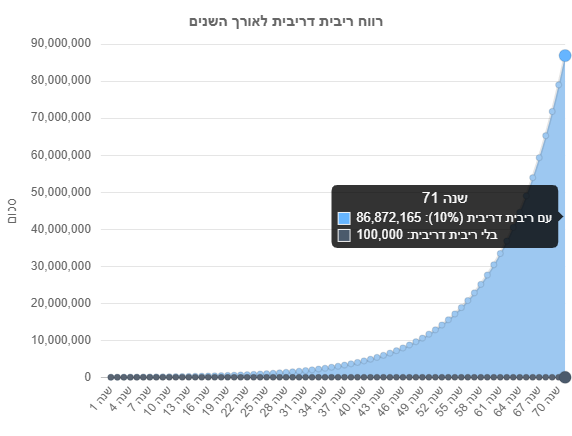

אם נפקיד בגיל 20 מאה אלף שקל בקרן נאמנות מחקה S&P500 באופן פאסיבי לחלוטין, ובהנחה שהתשואה השנתית עומדת על 10% ברוטו (היסטורית, הממוצע השנתי גבוה יותר), כשנגיע לגילו של באפט, 91, החיסכון שלנו יצטבר לכ- 86,872,165 ש"ח, ובמילים: שמונים ושש מיליון, שמונה מאות שבעים ושניים אלף ומאה שישים וחמישה שקלים.

עד כמה שהחלום הזה ניתן למימוש, חשוב גם לקחת בחשבון שבפועל המציאות שונה, מאחר ולפעמים מגיעה נקודת זמן בה אנו נאלצים לייצר "אירוע מס" ומאבדים את אפקט הריבית דריבית על חלק ניכר מהצבירה. זו גם הסיבה לכך שאנו זקוקים לאיש מקצוע שיתכנן עבורנו במדויק את תיק ההשקעות שלנו, לפי תחנות החיים הצפויות לנו והעלויות שלהן.

עוד כתבות בסדרה:

- מה זה "ריבית דריבית" ואיך מרוויחים תשואה על תשואה?

- חיסכון לעומת צריכה: הגרף הזה ישאיר אתכם פעורי פה

- "הפלא השמיני בתבל": מה קרה כשדחיתי את אירוע המס?

פראיירים חוסכים (רק) לחתונה

אחד האילוצים הנפוצים ביותר שגורמים לנו למשוך את החיסכון ולאבד את אפקט הריבית דריבית הוא חתונת ילד. תכנון נכון ומוקדם של אותה חתונה יכולה להשאיר לנו בצד את אותם מאה אלף שקלים (שבינתיים יצמחו לכיוון השמונים ושישה מיליון), כאשר לפני החתונה נמשוך חיסכון אחר עבורו הפקדנו כל חודש 1,000 שקל.

גם אם הילד יתחתן בדיוק בגיל 18, יהיה לנו בקופת החיסכון הייעודית לחתונה כ-600,000 ש"ח, מתוכם כ-384,000 ש"ח רווח נקי מריבית דריבית. חשוב לציין כי בשנים האחרונות רצוי ואף נדרש להקטין את רמת סיכון ההשקעה, על מנת שלא להיפגע מירידות בישורת האחרונה. לכן חשוב להיעזר בהכוונה מקצועית.

המשמעות היא שגם נוכל לעצור את ההפקדות החודשיות לקופה, וגם נוכל לחתן את כל הילדים בכבוד. איך? באמצעות הלוואות עמיתים.

כפי שכבר כתבתי בעבר בהרחבה, לכל משקיע עומדת הזכות לבקש מקופת הגמל או בית ההשקעות שמנהל את התיק שלו לקבל הלוואת עמית, שהיא למעשה הלוואה מהכסף האישי שלו. מאחר וזו ההלוואה הבטוחה ביותר, היא גם האטרקטיבית ביותר והיא עשויה להגיע גם לריבית נמוכה מהפריים. כלי זה, מאפשר לנו לקבל מבית ההשקעות את הסכום שאנו צריכים לחתונת הילד, בריבית מינורית לעומת התשואה שהחיסכון מניב עבורנו – ומבלי לייצר אירוע מס או למשוך את החיסכון.

גם אם נלך על התרחיש הגרוע ביותר, כאשר ריבית בנק ישראל במגמת עלייה ואנו משלמים על הלוואת העמית 4% בשנה. אם ניקח הלוואה של 200 אלף שקל ב-60 תשלומים, נשלם לכל אורך תקופת ההלוואה ריבית מצטברת של 21 אלף שקל – פחות משליש מהתשואה שנקבל בגלל הריבית דריבית על החיסכון שלנו בשנה שאחרי החתונה לבד – 60,190 ש"ח.

ועם תשואה שנתית כזאת, שרק ממשיכה לעלות עוד ועוד מדי שנה בגלל אפקט הריבית דריבית, אנו יכולים לחתן את כל הילדים עם החיסכון שייעדנו בכלל לבן הבכור בלבד ומבלי להזדקק לגמ"חים והלוואות. לעתים אפילו נוכל לפרוש בכבוד הרבה לפני גיל הפרישה.

למעשה, אם נייחס לריבית דריבית מספיק חשיבות, נגלה שהטעות הגדולה ביותר שלנו היא ההבנה כי צריך לחסוך 18 שנה ואז למשוך לחתונת הבן או הבת. הנכון ביותר הוא דווקא לא למשוך ולהנות שוב ושוב מתשואה על התשואה – ועל הדרך גם לחתן את כל הילדים עם השקעה אחת.

חשוב לציין שבכל החישובים בטור הזה השתמשתי בנתון של 10% ברוטו, ללא ניכוי דמי ניהול ועלויות מיסוי שעשויים להוריד את התשואה נטו לכיוון ה-7% – אך גם במקרה הזה התוצאה ברורה ומובנת מאליה.

והנה מה שהכי חיכיתם לקרוא:

ארבעה טיפים שיהפכו אותך לוורן באפט הבא

הְיֶה חסכוני – אנו רגילים לשמוע שלל סיסמאות ופתרונות קסם שיהפכו אותנו לעשירים במחי יד, אך בעולם הריאלי חשוב להיות מחובר לקרקע. גם אם שוק ההון מייצר לנו תשואה פסיבית לחלוטין, כולל ריבית דריבית, על מנת שנוכל להנות מהתשואה הרצויה עלינו לחסוך את המקסימום האפשרי. וורן באפט הודה בעבר כי דחיית סיפוקים היוו המפתח להתעשרותו. תחשבו תמיד קדימה, ובריבית דריבית.

נניח שהחלטנו להתפנק ברכב חדש. אנו יכולים להוציא כעת מאה אלף שקלים ולחגוג על הכביש, אך באותה מידה נוכל להפקיד את הסכום הזה לחיסכון מניב תשואה שתממן לנו עוד 8 שנים את הרכב כולו, מבלי שנידרש להוציא מהכיס אפילו שקל אחד. הדבר נכון גם לגבי ריהוט חדש בבית, או כל הוצאה צרכנית שאיננה בגדר חובה. די בלוותר שנה אחת בחיים על סעיף הבילויים (מסעדות, חופשות, אטרקציות וכו') כדי להרוויח סכומי עתק בטווח הארוך.

התרחק מהתיק – כמשקיעים, אנו נוטים להילחץ מתנודות שליליות דרמטיות בשוק ההון, ואנו ממהרים למכור מניות בהפסד, מתוך מחשבה שאם לא נצא נמשיך להפסיד. דוגמה לכך ראינו בתחילת הקורונה כשכל המדדים צללו בחדות. מי שמיהר למכור הפסיד בענק. תוך פחות מחודש החזירו לעצמם המשקיעים לטווח הארוך את כל ההפסד ואף הרוויחו בענק משנה מעולה בשוק ההון.

הפקדת הסמכות לנהל את החיסכון ולהחליט לגבי מסלולי ההשקעה בידי איש מקצוע העוסק בעולם ההשקעות תמנע מכם אינספור טעויות שעשויות לעלות לכם הרבה יותר ממה שאתם מוכנים לשלם (במבט קדימה, עם חישוב אירועי מס ועצירת הריבית דריבית – ההפסד עלול להגיע לכדי עשרות מיליונים).

תשקיע לטווח הארוך – אל תחשבו מה קורה היום ואל תנתחו מה השוק יעשה מחר. תנו לכסף לעבוד בשבילכם ואל תיגעו לאורך כל תקופת ההשקעה. הסטטיסטיקה מוכיחה שאף אחד לא הפסיד מזה. להיפך, רק הרוויחו. באפט הוא הדוגמה המנצחת לכך (זוכרים את ההימור שלו עם טד סיידס?).

גוון את תיק ההשקעות – מדד S&P500 אכן מניב לאורך שנים רבות תשואה טובה, אך דווקא בגלל שאנחנו חושבים לטווח הארוך מאוד, עלינו להתכונן גם לתרחישי קיצון. פיזור ההשקעה ימזער לנו את הסיכונים במקסימום הניתן. לכן חשוב לעקוב אחרי מדדים שונים, כלכלות שונות ומטבעות שונים – ואג"חים לקינוח לעולם לא יזיקו.