לפני מעט יותר משבוע פרסמה רשות ניירות ערך דו"ח מקיף על מערך ייעוץ ההשקעות בבנקים. הדו"ח עורר סערה בתקשורת הכלכלית וכותרות רבות נוצרו בעקבותיו. הן התריעו על חוסר נגישות של מערך ייעוץ ההשקעות בבנקים ללקוח הקטן והבינוני (חשבון מיועץ מחזיק בממוצע מעל 950 אלף ש"ח), הקושי באיתור חלופה מקצועית (96% מיועצי ההשקעות עובדים בבנקים), על מחדל אובייקטיביות חמור בעקבות שלל ניגודי עניינים ועוד ועוד.

הפרט המשמעותי יותר שלא זכה כלל להד התקשורתי הראוי לו, ובעיני הוא גם החשוב ביותר, זה עד כמה יועץ ההשקעות שלנו בבנק באמת סומך על על חוות דעתו המקצועית. מתברר שממש לא. ואם היועץ לא סומך בעצמו על דעתו האישית, כיצד יוכל הלקוח הקטן לסכן את מרבית הונו על סמך אותה דעה?

מה עושה יועץ השקעות שלא סומך על עצמו?

אם יש לכם זיקה לבנק כלשהו, סביר להניח שהפתיח של הטור הזה עורר בכם זעם. ובצדק. ואם אתם בעלי חשבונות מיועצים, אשר פועלים על סמך המלצות מערך ייעוץ ההשקעות של הבנק, סביר להניח שתזעמו כשתסיימו לקרוא עד הסוף.

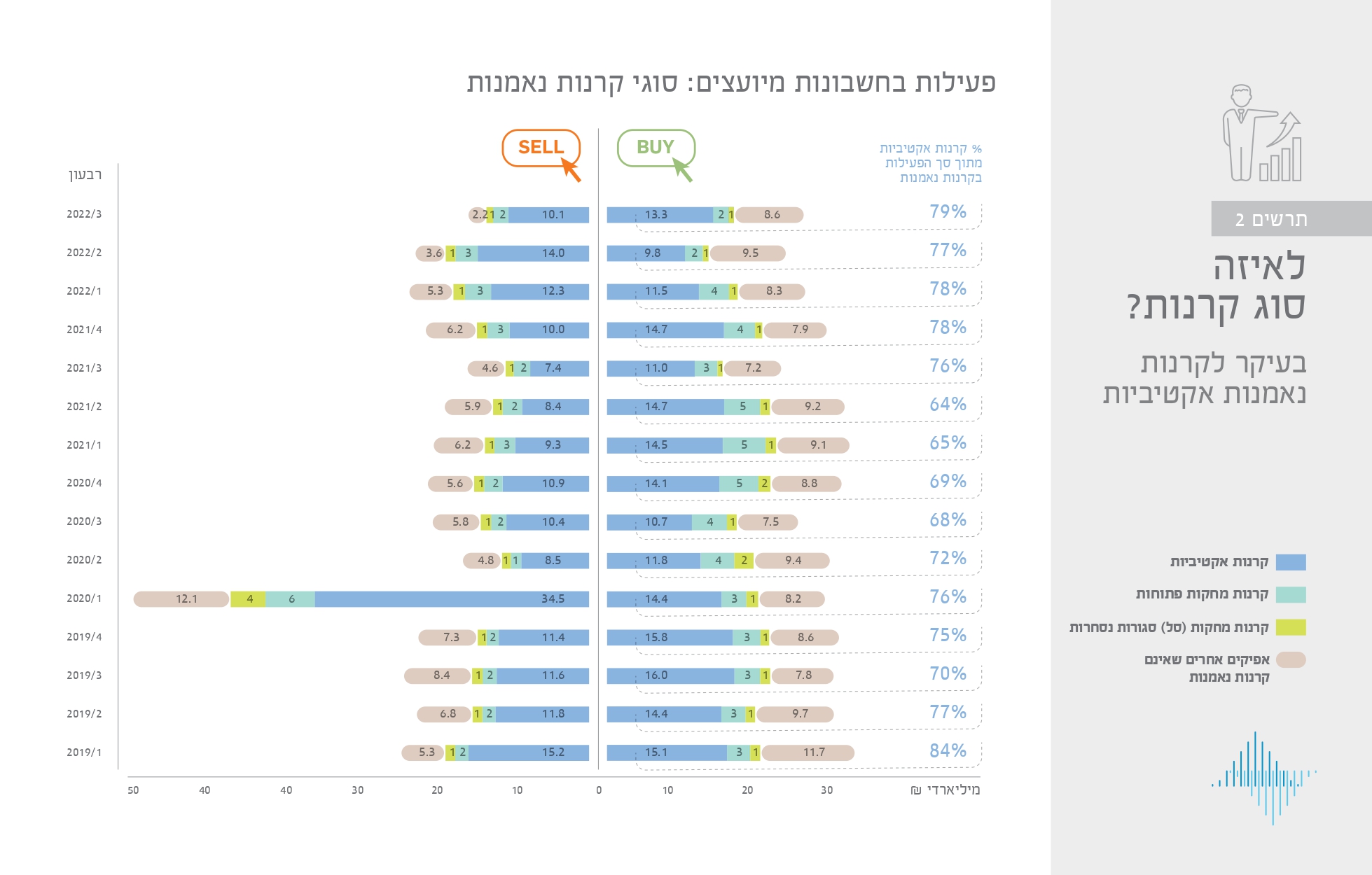

לא אלאה אתכם בהסבר מפולפל עמוס בהגדרות מקצועיות שלא מוכרות לכם, ואגש ישר לעניין. על פי דו"ח הרשות לניירות ערך, יועצי ההשקעות בבנקים מייעצים ללקוחותיהם לפעול כמעט אך ורק בגזרת קרנות הנאמנות. בסך הכל, כ-70% מהפעילות בחשבונות המיועצים הינן עסקאות קנייה ומכירה של קרנות נאמנות.

מה היא קרן נאמנות? מכשיר פיננסי שמטרתו השקעה משותפת בניירות ערך והפקת רווחים משותפת מהחזקתם ומכל עסקה בהם. קרן הנאמנות מנוהלת על ידי מנהל הקרן. היא פועלת על פי הסכם נאמנות שפרטיו פורסמו באמצעות תשקיף.

את ענף קרנות הנאמנות אפשר לחלק, בגדול, לשני חלקים מרכזיים: קרנות אקטיביות וקרנות מחקות. קרנות אקטיביות הן קרנות שמבצעות פעולות קנייה ומכירה בהתאם למדיניות ההשקעות של הקרן, תוך מעורבות ישירה של מנהלי ההשקעות. קרנות מחקות לעומת זאת, נדרשות להשיג למשקיעים את התשואה הקרובה ביותר למדד שהן מחקות. בהתאם לכך, קרן נאמנות שמחקה את מדד תל אביב 35 נדרשת להשיג למשקיעים תשואה זהה לזו שישיגו אם ירכשו את המדד עצמו.

עד כאן הכל מובן?

ובכן, השקופית הבאה בדו"ח הרשות לניירות ערך נושאת את הכותרת דלהלן: "היועצים ממעטים לייעץ על קרנות מחקות (סל) סגורות נסחרות". לפי הדו"ח, כ-74% מהפעילות בקרנות נאמנות בחשבונות המיועצים הינה בקרנות נאמנות אקטיביות.

כלומר, במקום שיועץ ההשקעות ייעץ לנו לדוגמה לרכוש מניה בעלת פוטנציאל צמיחה משמעותי, או לכל הפחות לרכוש את המדד הנכון תוך פיזור סיכונים מושכל, הייעוץ שלו מסתכם בלומר לנו "עלי אתם לא יכולים לסמוך, אבל מנהל ההשקעות של קרן Y השיג בשנה שעברה תשואה גבוהה מאוד ולכן שווה לכם לסמוך עליו".

כן. שמעתם נכון. הייעוץ מסתכם בהמלצה על איזו קרן אקטיבית שווה "להמר" מבלי לדעת כלל מה מנהל ההשקעות של אותה קרן מתכנן לעשות בתקופה הקרובה.

הדבר דומה לעדר המשקיעים שנהרו בשנים האחרונות לבית השקעות מסוים, אך ורק על סמך התשואות שהשיג בשנים הקודמות. כל העדר הזה הפסיד בענק בשנת 2022, בשל ניהול השקעות שהפך לפחות מוצלח.

אגב, על קרנות נאמנות אקטיביות אנו גם נדרשים לשלם דמי ניהול גבוהים משמעותית מאלה הנגבים מקרנות מחקות, ולאורך זמן קרנות אקטיביות לא מצליחות להכות את השוק. מה שמחדד כמובן את הבעייתיות בייעוץ שאנו מקבלים.

ואם תאמרו שעדיין 30% מייעוץ ההשקעות של הבנק לא מייעץ לכם לפעול בגזרת קרנות הנאמנות. ובכן, קבלו את הנתון הבא: "כחצי מהפעילות האחרות מתרכזת במניות ישראליות". כלומר, פיזור מינימלי במיוחד של תיק ההשקעות.

ובכן, אם יש משהו אחד שאפשר לסמוך עליו, זה המשפט הבא: יועץ ההשקעות הבנקאי לא מסתמך על דעתו שלו, וייעוץ מקצועי אובייקטיבי הוא המפתח לתיק השקעות מנצח.