מיליארדי דולרים של חובות "זבל" נעטפים כל כמה ימים בחבילה שיווקית נהדרת ומשווקים לנו עם דירוג השקעה משכנע במיוחד, שנושאת תשואה מובטחת משכנעת עוד יותר.

לא, משפט הפתיחה הזה הוא ממש לא טקסט ממוחזר מהבלוג האישי שלי אי-שם בין השנים 2007-2009, ואתם כנראה לא היחידים שנזכרתם כרגע ממשבר הסאב-פריים, שמקורו במוצר דומה להפליא – שהכלכלה העולמית השכילה סופסוף לעשות לו סוף.

בעוד ה-CDO (ר"ת של Collateralized Debt Obligations) הידוע לשמצה היה מכשיר פיננסי שהציע השקעה בהלוואות מסוכנות בשוק המשכנתאות, ה-CLO (ר"ת של Collateralized Loans Obligations) מציע להשקיע בהלוואות מסוכנות של חברות.

אז איך ייתכן שדווקא כעת, בזמן שפניה של הכלכלה העולמית לבלתי נודע וחרב הסטגפלציה מאיימת על עתידנו הכלכלי, מציעים לנו לגדר את הסיכונים שלנו באמצעות השקעה ב-CLO?

מתברר שגם למוצר מהסוג הזה יש יתרונות. האם הן הופכות את ההשקעה הזו לנכונה או שווה? בשביל לענות על השאלה הזאת, עלינו קודם להבין ממה וכיצד בנוי מכשיר ההשקעה הזה.

מה זה CLO?

עולם ההשקעות כידוע עתיר בהזדמנויות ובסיכונים. בדרך כלל, ככל שההזדמנות גדולה כך גדל גם הסיכון בהתאמה. בסך הכל הגיוני, לא?

דמיינו לרגע שברוקר מבנק השקעות נחשב בעולם מתקשר אליכם ומציע לכם להשקיע במכשיר פיננסי שמניב תשואה חלומית, שאפילו מכפילה את תשואות אג"ח הזבל, ובמקביל הוא נהנה מיציבות ודירוג אשראי ברמה של -A ומעלה.

אם אתם שפויים, כנראה שתנתקו לו את השיחה כבר בתחילתה. "נוכל", "מתחזה" ו"רמאי" יהיו התיאורים העדינים לעומת מה שיחלוף במוחכם באותו זמן. אחרים יהיו בטוחים שהברוקר הזה בטח השתגע. המעטים שיזרמו עם הרעיון הם אותם אנשים שיפלו בקלות לכל הונאה פיננסית.

ובכן רבותי, זו לא הונאה. זה הדבר האמיתי וקוראים לזה CLO (ר"ת של Collateralized Loans Obligations).

מדובר במכשיר פיננסי שאוגד בתוכו חבילות של חובות, מכל הסוגים והמינים, כולל אגרות חוב שמרוב שהן זבל הן אפילו לא מדורגות – ובקיצור, המקום האחרון שהייתם מניחים בו את כספכם.

בעלי החוב שגייסו את הכסף שלך מוגדרים כמובן בסיכון גבוה לאי-פירעון ובהתאם לכך משלמים בתמורה להלוואה את המחיר היקר ביותר. קרי: התשואה על ההשקעה הזאת גבוהה מאוד מאחר והיא בסיכון גבוה מאוד.

אבל למרות הכל, ההשקעה הזאת נחשבת לבטוחה מאוד, ואני מדגיש את המילה "נחשבת". בשל העובדה שהחוב הזה הוא רק פרומיל מהיקף ה"חבילה" הזו, נוצר מצב שבו טכנית הסיכון נמוך. לדוגמה: אם מדובר בהלוואה של מיליון שקל שהיא חלק מ-CLO שמאגד חובות בסכום כולל של מאה מיליון שקל, אז החוב המסוכן הזה יהיה רק אחוז אחד מההשקעה שלנו.

מדובר כמובן במסקנה שגויה, שכן גם שאר החובות שנעטפו באותה "חבילה" של CLO מסוכנות באותה מידה, אך מכיוון שההשקעה מתפזרת בין חובות רבים כל כך – מדרגות אותה חברות דירוג האשראי בדירוגים הגבוהים ביותר.

וכך קיבלתם גם השקעה "בטוחה" כביכול וגם תשואה גבוהה במיוחד שלא תמצאו בשום אפיק "בטוח" אחר.

כן, זה היה צפוי שתיזכרו במשבר הסאב-פריים שהתחיל עם "חבילות" די דומות שכונו CDO – ולא לחינם הזכרתי אותם בתחילת המאמר. אם כי, אני חייב לציין שעדיין ישנם הבדלים מהותיים בין ה-CLO וה-CDO בכל הנוגע לסיכון שבהשקעה.

כך לדוגמה, בעוד ה-CDO היה ממונף יתר על המידה (הקלות בהשגת משכנתאות העלתה את מחירי שוק הדיור מעל לשווי הדירות הממושכנות להלוואות) ב-CLO המינוף הוא מינורי אם בכלל, ולאור הרגולציה המוגברת קשה להאמין שבית ההשקעות שמייצר את ה-CLO יאפשר לחברה לגייס חוב שעולה על שווי החברה.

בנוסף, בעוד ה-CDO היה חשוף לסקטור הדיור למגורים בלבד, ה-CLO מאגד בתוכו הלוואות ממגוון רחב מאוד של סקטורים ומפזר עוד יותר את הסיכון שאנו נוטלים בהשקעה הזו.

גם הסיכון לקריסת בנק או כל גוף אחר בשל עודף השקעות ב- CLO, מה שהוביל בפועל למשבר הסאב-פריים, נמוך עד בלתי מציאותי. הסיבה לכך נעוצה ביכולת של הגופים המוסדיים לרכוש שכבות ספציפיות מתוך ה-CLO מבלי לרכוש את כולו.

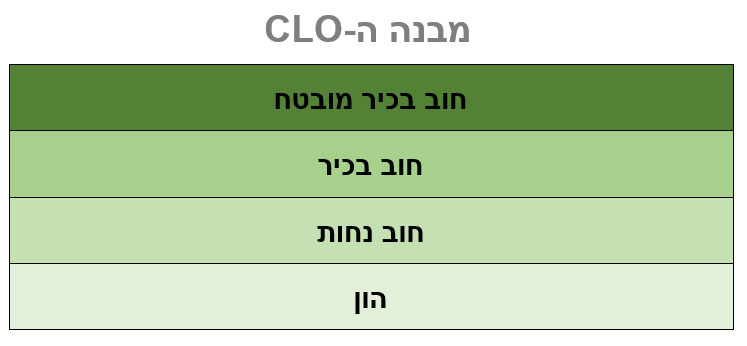

כל CLO נמכר בכמה וכמה שכבות המניבות תשואה שונה כל אחת, בהתאם לרמת הסיכון. השכבה העליונה כוללת בדרך כלל את ההלוואות בעלות הדירוג הגבוה ביותר ובהתאם לכך כמעט ולא מניבות תשואה. השכבה השנייה כבר מקרבת אותנו להלוואות בדירוגי BB ומטה ומניבות תשואה גבוהה יותר. וכן הלאה, עד לשכבה הנמוכה ביותר שחושפת אותנו לחובות ברמה הגרועה ביותר.

ברוב המקרים לא ישקיעו גופי ההשקעות המפוקחים בשכבות הנמוכות של ה-CLO ולכן הסיכון שלהם מגודר באופן יחסי. בכך מתבטאת מומחיותם של בתי ההשקעות המקצועיים, בבחירת השכבה הנכונה על ידי מומחי ההשקעות שלהם.

כמו לכל מכשיר פיננסי אחר, גם ל-CLO ישנם יתרונות וחסרונות, כמו גם תקופות במהלכן המוצר קסום יותר או פחות. אבל את זה נשאיר כבר לכתבה הבאה בסדרה.