תופעת אפקט המדד, המכונה גם אפקט האינדקס, היא תופעה מסקרנת במיוחד המתרחשת פעמיים בשנה בבורסות בארץ ובעולם. מחקרים רבים ניסו לפענח את הגורמים לפרדוקס המעניין הזה שהתגלה לפני 37 שנה במאמרו של הפרופסור אנדריי שלייפר.

בטור השבוע אנסה להנגיש לכם את אחד הנושאים המרתקים כאמור בשוק ההון – אפקט המדד, המכונה גם אפקט האינדקס.

מהו אפקט המדד?

מי שסוחר או מתעניין מכיר את המדדים הנסחרים בבורסות. חלקם מדדי-על המנוהלים על ידי הבורסות עצמן, וחלקם מדדים המנוהלים על ידי חברות דירוג ואינדקס.

המדדים סחירים כמובן וניתנים לקנייה או מכירה באמצעות חשבון המסחר של כל משקיע. ברכישת המדד קונה המשקיע את כל המניות במדד בפעולה אחת, בהתאם למשקלן במדד.

השינוי בהרכב המדד

משקל המניה במדד נקבע בהתאם למספר פרמטרים: שער הבסיס של המניה, מספר המניות הרשומות למסחר, שיעור החזקות הציבור ופקטור מגבלת משקל.

כל מדד מתעדכן כמובן במועדים מסוימים. בבורסה בתל אביב השינויים הללו מתרחשים פעמיים בשנה: 1 בינואר ו-1 ביולי. במועדים הללו נערך עדכון מדד רוחבי, במסגרתו נכנסות למדד חברות חדשות אשר הנתונים שלהן חזקות מהחברות הנפלטות מהמדד.

בהתאם לכך, מדד תל אביב 35 יכלול תמיד את 35 המניות בעלות שווי השוק הגבוה ביותר בבורסה אשר עומדות בתנאי הסף של המדד, שכן ככל ואחת החברות הנכללות בו לא תתאים לתיאור הנ"ל – היא תוחלף בחברה חדשה שתיכנס למדד. וכך בכל מדד אחר בארץ ובעולם.

עדכון המדדים מתבצע כאמור במועד ידוע וקבוע בשנה. אבל הרכב המדד החדש מתפרסם כבר מספר ימים לפני כן. אנליסטים בכירים המנתחים את השווקים מפרסמים את הרכב המדד החדש כבר בשבוע שלפני כן ומייצרים מצב מעניין שבו השוק יודע לנבא מראש ירידות או עליות משמעותיות במניות מסוימות:

קרנות הסל כשחקן מרכזי בשוק

על מנת לרכוש את המניות המובילות בבורסה אין צורך לרכוש דווקא את המדד עצמו. אפשר לעשות זאת גם באמצעות רכישת קרנות סל מחקות מדד. כלומר, קרן סל אשר מתחייבת להשיג את התשואה הקרובה ביותר לתשואת המדד.

קרנות הסל בישראל מנהלות היום מעל 35 מיליארד ₪ אשר מושקעות במדדים המובילים. קרוב למחצית מהכספים (כ-16 מיליארד ₪) מושקעים בקרנות מחקות מדד תל אביב 125, וכרבע (כ-8.1 מיליארד ₪) מההשקעות מרוכזות בקרנות מחקות מדד תל אביב 35. סכום קרוב מנוהל בקרנות מחקות מדד תל אביב 90 (כ-7.4 מיליארד ₪) ושאר המדדים עם פיזור נמוך יותר.

זאת כמובן מלבד קרנות מחקות מדדי חו"ל, דוגמת s&p500, נאסד"ק 100, מדדי msci ועוד – אשר מנהלות הון משמעותי עשרות מונים לעומת הקרנות המחקות מדדים מקומיים.

את הקרנות הללו יכול כל אחד לרכוש באמצעות חשבון המסחר שלו, ולא רק. ישראלים רבים נוטים לבחור מסלולים מחקי מדדים כמסלול ההשקעות של החיסכון הפנסיוני וקרן ההשתלמות שלהם. הדבר נפוץ עוד יותר בקופת גמל להשקעה ובפוליסות חיסכון פיננסי.

כל הכסף הזה, חייב כאמור להשיג את התשואה הקרובה ביותר לתשואת המדד שהן מחקות – ולכן נדרשות לרכוש את מניות הכלולות בו לפי משקלן היחסי במדד. משמעות הדבר שבמועד עדכון המדדים נדרשות קרנות הסל למכור את המניות היוצאות מהמדד ולרכוש את המניות הנכנסות אליו, לפי משקלן במדד.

מאחר והצורך של קרנות הסל לרכוש או למכור המניות הנכנסות והיוצאות מהמדד לא נובע מהחובה להשיג תשואה גבוהה יותר, אלא תשואה הכי קרובה לתשואת המדד, מייצרת מצב שהן מחוייבות חוזית לרכוש ולמכור את המניות הללו במועד ספציפי – ובכל מחיר.

כתוצאה מכך נוצר היצע מטורף של מניות היוצאות מהמדד, אשר צונחות בהתאם – ובמקביל נוצר ביקוש גבוה למניות הנכנסות למדד, אשר מזנקות כתוצאה מהביקוש.

כל זה כאמור, ניתן לחיזוי מספר ימים לפני עדכון המדדים, עם פרסום הרכבם הצפוי במועד עדכון המדדים. כלומר: משקיע שישכיל לרכוש את המניות הנכנסות בשלב מוקדם יותר יוכל למכור אותן ברווח משמעותי במועד עדכון המדדים.

וזהו בדיוק אפקט המדד. אפקט האינדקס הוא המונח המתאר מציאות שבה מניות עולות ויורדות בהיקף לא ריאלי בשל עומסי היצע וביקוש שמקורם בעדכון המדדים התקופתי.

אפקט המדד משפיע גם על המדד עצמו, שכן הזינוק במניות שזה עתה נוספו למדד משפיע מיידית על תשואת המדד. ככל שהמניות הללו יציגו ביצועים טובים יותר, כך גם תעלה תשואת המדד.

ככל שאפקט המדד גדול יותר, כך גם ה"תיקון" משמעותי יותר. ניתן לראות שבשנים שהמניות החדשות זינקו לאחר עדכון המדדים, המדד הציג ביצועים נמוכים בתקופה שלאחר מכן – וזאת כתוצאה מהתיקון במניות שנסחרו ביתר משווין הריאלי.

פרדוקס אפקט המדד

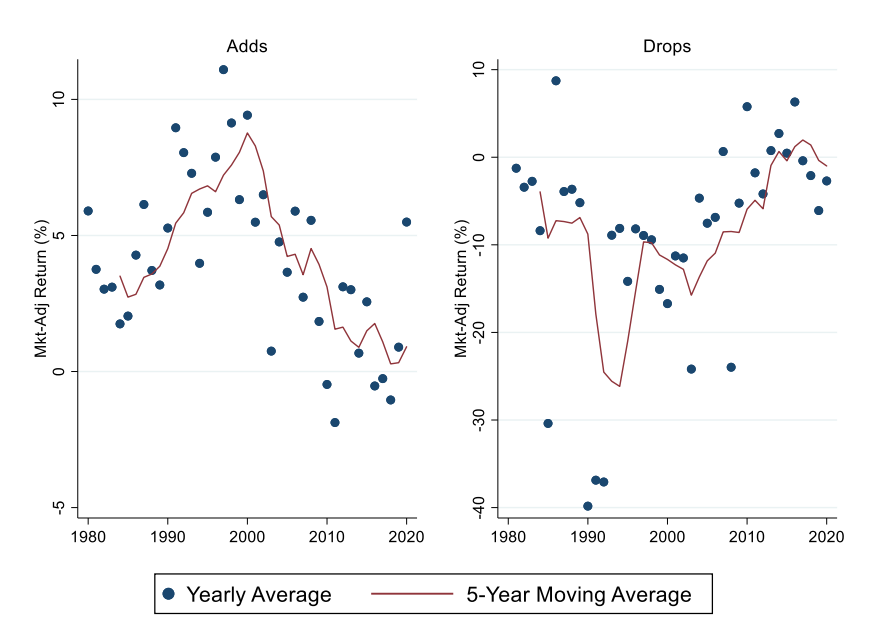

מאז התגלה אפקט המדד כאמור, הוא הוכח שוב ושוב בכל מחקר ובכל מדד בעולם. אך ככל שחלפו השנים, כך פחת אפקט המדד.

אם בעשור של שנות ה-80 אפקט המדד היה בערך 3.4 נקודות אחוז, ובשנות ה-90 הוא עלה לשיא של כ-7.6 נקודות האחוז, הרי שבעשור הראשון של שנות ה-2000 הוא ירד ל-5.2 נקודות האחוז, ובעשור האחרון, בין 2010 ל-2020, הוא ירד לכמעט אפס, והפך ללא מובהק.

הדבר הוביל למחקרים רבים נוספים. הפעם על מנת לגלות את הסיבות להיעלמות אפקט האינדקס, וכל זה דווקא בתקופת הזוהר של הקרנות המחקות.

גרף שפורסם על ידי צמד חוקרים מאוניברסיטת הארוורד ממחיש היטב את עלייתו ונפילתו של אפקט האינדקס:

המחקרים מצביעים על מגוון רחב של סיבות ונימוקים המסבירים את התמתנות אפקט המדד, עד כדי העלמת האפקט והשפעתו על המדד ומניותיה.

חלק מהמחקרים הובילו למסקנה כי האפקט כלל לא נעלם, אלא הקדים את זמנו. כלומר, הטכנולוגיה היום יכולה לחזות מראש את הרכב המדדים העתידי ועל כן הן נרכשות מוקדם יותר על ידי סוחרים ממולחים אשר אכן נהנים מאפקט זה הנפרס על פני זמן ממושך יותר.

המסקנה הזאת קיבלה רוח גבית, לאחר שדווח בבלומברג על חבורה של ספקולנטים שהרוויחו מחיזוי הרכב המדד העתידי 700 מיליון דולר תוך שנתיים. הדבר גם מסביר את הצדקת קיומן של קרנות גידור שכל מהותן השגת תשואה עודפת בעקבות עדכוני מדדים.

מנגד, מחקרים אחרים טוענים כי אפקט המדד אכן קטן משמעותית בחלוף השנים. וההסבר גם נשמע סביר: החוקרים מצאו כי ככל והשנים חולפות מתקבע מעמדן של החברות הגדולות במדד כבעלות משקל משמעותי למדד, בעוד החברות הנכנסות והיוצאות מהמדד הן לרוב בעלות משקל נמוך במדד ועל כן מושפעות ומשפיעות פחות למרות האפקט.

טיעון נפוץ אחר, עוסק בצמיחתן של מדדי המניות הקטנות יותר בשנים האחרונות. צמיחת מדדי הביניים יצרו מצב שבו במקביל לביקוש הקשיח בעקבות כניסת המניה למדד הדגל – נוצר גם היצע קשיח מקרנות הסל אשר מחקות את המדד הקודם ממנו נפלטה המניה. לדוגמה: מניה שהייתה במדד תל אביב 90 ונכנסה למדד תל אביב 125 נהנית מביקוש גבוה של קרנות סל מחקות ת"א 125 – אך במקביל יש לה גם היצע גבוה מקרנות מחקות מדד תל אביב 90 שנאלצות למכור אותה באותו מועד.

אם לסכם את הממצאים במשפט אחד: אפקט המדד לא נעלם, הוא פשוט מנוהל ומושפע אחרת. פרדוקס. מצד אחד אפקט המדד קיים, אך אותו אפקט מנטרל את עצמו.

השקעה במניות מתאימה רק לטווח הארוך

פרדוקס אפקט האינדקס מחזיר אותנו לכלל הידוע שהשקעות עם חשיפה למניות מיועדות לטווח הארוך בלבד. אין פתרונות קסם וכל גימיק או עיתוי שהוכח ככזה שמביא לתשואה עודפת בטווח הקצר – התגלה לאחר תקופה כלא יעיל.

תיאוריית השווקים היעילים מוכחת שוב ושוב כנכונה, כאשר למרות התנודתיות בשווקים בטווח הארוך מחירי המניות והמדדים מושפעים אך ורק כתוצאה משוויין הריאלי של החברות.

הדבר נכון לגבי אפקט המדד, והוא נכון גם לגבי כל שאר הנבואות אשר ידועות ככאלו שמגשימות את עצמן בטווח הקצר: אפקט ינואר, אפקט ספטמבר, ראלי סוף שנה, למכור במאי וללכת, אפקט החגים וכיוצ"ב.

איך אומר וורן באפט? "אני משקיע במניה במחשבה שממחר יסגרו את הבורסה לעשר שנים". השקעות הן לטווח הארוך.